骑士乳业今日开启申购 产业协同循环发展模式打开未来成长空间

9月26日,骑士乳业(832786.BJ)开启申购,申购代码为889786,发行价格为5元/股,申购上限为222.15万股,市盈率15.30倍,属于北交所,国融证券为其独家保荐人。

据公开资料显示,骑士乳业主营业务为牧草、玉米和甜菜种植、奶牛集约化养殖和有机生鲜乳供销、乳制品及含乳饮料的生产与销售以及白砂糖及其副产品的生产与销售。公司聚焦乳、糖产业,专门从事饲料和甜菜种植、奶牛养殖和鲜奶供应、乳制品和白砂糖及副产品生产,业务涵盖产业链上下游并形成农、牧、乳、糖四大板块,践行业务协同循环经济模式。公司为内蒙古自治区农牧业产业化重点龙头企业、内蒙古自治区农牧业产业化示范联合体。

业绩方面,骑士乳业近三年经营保持持续增长,2020年至2022年实现营业收入分别为7.07亿元、8.76亿元和9.48亿元;归属于母公司所有者的净利润分别为2288.15万元、5572.72万元、7162.39万元。

从地理位置来看,骑士乳业位于内蒙古自治区,是著名的黄金奶源带及甜菜种植优势地区,旗下种植、养殖基地拥有良好的气候、牧草等资源,对于原料奶、牧草、玉米、甜菜的生产供应拥有天然优势。经过多年的运营,骑士乳业现有大型集约化、现代化、标准化奶牛养殖基地(场)4 座,截至2022年底拥有奶牛 17,900余头,成母牛9,000余头,日产鲜奶260余吨。公司与大型乳制品加工企业蒙牛集团建立了长期合作关系,自产有机生鲜乳主要销往蒙牛集团进一步加工成高端有机液态奶,具有稳定的销售渠道。

凭借着在行业深耕30余年所积累的经验,骑士乳业掌握业内先进的奶制品生产工艺。当前公司利用单效降膜浓缩工艺对牛奶进行浓缩处理,可以保证牛奶不因长时间高温加热而影响品质,且浓缩精度较高。以这种工艺生产出来的浓缩牛奶作为原料,进一步加工成酸奶后,不进口感醇厚、细腻、发酵香气饱满,还有生产速度快、质量稳定的优势,在保质期内即使不用稳定剂也能保持良好的状态。

在此基础上,公司还设计了工艺流程及工艺参数,采用进口菌种,通过控制发酵时间、温度、湿度等,研发出不添加任何食品添加剂的“零添加”系列酸奶配方。与当前酸奶市场上普遍存在的添加胶体、变性淀粉等食品添加剂的酸奶相比,这种酸奶更能满足消费者的健康需求,具有强大的竞争力,容易形成产品粘性。

最值得一提的还是其在生产模式上的创新,实现了“农、牧、乳、糖”产业协同循环发展,形成独特的经营模式和上下游协同发展,使得传统观念中“看天吃饭”的农业畜牧业抗风险能力大大提高,同时又规避了单一产业通常情况下竞争力单薄的风险。如这一体系下的农牧乳糖协同模式,由于糖业人员每年的主要作业时间在10月到次年1月,而9到12月是乳业淡季,这样就可以在夏天安排制糖人员协助乳业保证市场产品供应,冬天安排乳业生产人员协助糖业生产;制糖生产结束后,又把人员全部投入到乳业春节的市场供应,使人员的工作效率达到最大化,大大降低了人员成本并增加了员工的收入,充分体现出协同循环经营模式的优势。

估值分析

本次发行价格5.00元/股相当于本次申请公开发行前六个月内最近20个有成交的交易日的平均收盘价(即历史交易均价)4.33元/股的115.47%,未超过本次申请公开发行前六个月内最近20个有成交的交易日的平均收盘价及本次申请公开发行前一年内历次股票发行价格的1倍。

按照中国证监会发布的《上市公司行业分类指引》(2012年修订),公司所属行业为“畜牧业(A03)”。截至2023年9月21日,中证指数有限公司发布的畜牧业(A03)行业最近一个月平均静态市盈率为20.34 倍。本次发行价格 5.00 元/股,对应未行使超额配售选择权时,发行人对应的2022年扣除非经常性损益后净利润摊薄后市盈率为15.30倍;假设全额行使超额配售选择权时,发行人对应的2022年扣除非经常性损益后净利润摊薄后市盈率为15.87倍,均低于行业最近一个月平均静态市盈率。

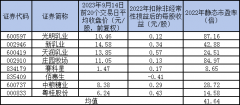

根据WIND统计数据得知,与骑士乳业业务相近的可比上市公司市盈率均值处于40倍左右,具体情况如下:

数据来源:Wind,公司公告

注1:市盈率计算如存在尾数差异,为四舍五入造成;

注2:因2023年9月14日前一年佰惠生有成交量的交易日不足20天,均值的计算剔除了佰惠生的影响

综上,骑士乳业发行市盈率是远低于同行业可比公司静态市盈率平均水平,其估值水平在同行业可比公司中处于合理区间。同时,考虑骑士乳业“农、牧、乳、糖”产业协同循环发展模式,未来其发展和上升空间值得市场期待。